Photo: Patrick Feller from Flickr (CC BY 2.0)

Von Claus Vogt, Börsenbrief „Krisensicher investieren“

Das aktuelle Geschehen an der Börse und in der Wirtschaft ähnelt in höchstem Maße den Vorgängen der Jahre 2007 und 2000. Wie Sie sich vielleicht noch erinnern, erreichte der Weltleitindex S&P 500 im Oktober 2007 seinen damaligen Höchststand von 1.576 Punkten. Nur drei Monate nach diesem Allzeithoch war der Index bereits um 20% gefallen. Außerdem begann im Dezember 2007 eine Rezession der US-Wirtschaft.

Das gleiche Muster zeigte sich in den Jahren 2000/2001. Der S&P 500 markierte sein damaliges Allzeithoch im März 2000 und erreichte dieses Niveau im Oktober fast noch einmal. Bis Ende Dezember war er dann schon mit 20% im Minus, und im März 2001 begann in den USA eine Rezession.

Alle Rezessionen gehen mit schweren Aktienbaissen einher

Tatsächlich zeigt die Finanzgeschichte, dass alle Rezessionen mit Baissen an den Aktienmärkten einhergegangen sind. Umgekehrt gilt dieser Zusammenhang allerdings nicht. Das heißt, es gab auch Aktienbaissen, die nicht von Rezessionen begleitet wurden. Deshalb reicht es für Sie als Börsianer nicht aus, sich ausschließlich mit dem Wirtschaftszyklus zu befassen, wenn Sie die Risiken an den Börsen in den Griff bekommen wollen.

Dennoch ist der Wirtschaftszyklus auch für Börsianer von herausragender Bedeutung. Denn so viel ist klar: Sobald die makroökonomischen Frühindikatoren eine Rezession signalisieren, müssen Sie sich auf eine Aktienbaisse vorbereiten. Doch damit nicht genug.

Sie müssen sogar mit einer besonders schweren Baisse rechnen. Denn die Finanzgeschichte zeigt auch, dass Aktienbaissen, die von Rezessionen begleitet wurden, stets besonders heftig ausgefallen sind.

Die nächste Rezession kündigt sich immer deutlicher an

Im laufenden Monat hat die Rezessionswahrscheinlichkeit noch einmal deutlich zugenommen. In Zahlen ausgedrückt, liegt sie inzwischen bei mindestens 70%. Eine Rezession in den USA ist damit zwar noch kein hundertprozentig sicheres Ereignis, aber das mit Abstand wahrscheinlichste Szenario.

Rezessionssignal eines treffsicheren Indikators

Ein guter Indikator muss robust sein, aber durchaus nicht kompliziert. Wenn man zum Beispiel an die doch sehr überschaubaren Arbeitsergebnisse und Prognoseerfolge des IWF denkt oder der sogenannten Wirtschaftsweisen, kann man sogar auf den Gedanken kommen, dass eher das Gegenteil der Fall ist. Gerade den besonders aufwändigen Modellen der modernen Volkswirtschaft fehlen nur allzu oft der Realitätsbezug und damit natürlich auch die praktische

Relevanz.

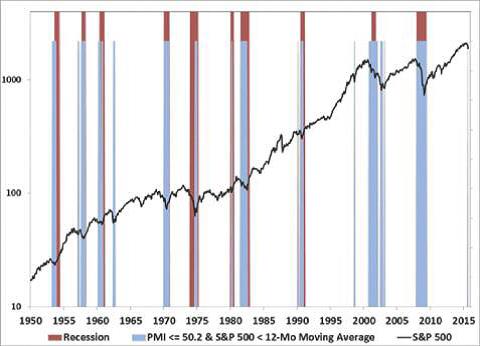

Die folgende Grafik zeigt Ihnen einen sehr simpel konstruierten Rezessionsindikator, der erstaunlich gute Ergebnisse erzielt hat. Er besteht nur aus zwei Komponenten: dem US-Einkaufsmanagerindex und dem S&P 500. In Blau sind alle Phasen markiert, in denen

der S&P 500 Index unter seiner 12-Monats-Durchschnittslinie notierte und gleichzeitig der US-Einkaufsmanagerindex kleiner oder gleich 50,2 Punkte war – was nicht ganz zufällig seinem aktuellen Stand entspricht. Rezessionen sind in dieser Grafik durch rote Balken gekennzeichnet.

Wie Sie an der Überlappung der beiden Balken erkennen, wurden mit diesem Indikator alle 10 Rezessionen seit 1950 vorhergesagt. Und zu Fehlsignalen kam es nur während der Kubakrise von 1962 und während der LTCM-Hedgefondskrise von 1998.

Wie Sie ganz rechts auf dem Chart vielleicht mehr erahnen als erkennen, hat dieser beeindruckende Indikator gerade ein neues Rezessionssignal gegeben. Seine Vorlaufzeit ist gewöhnlich sehr gering.

Deshalb deutet er jetzt darauf hin, dass im Lauf der kommenden sechs Monate in den USA eine Rezession beginnen wird.

S&P 500, Rezessionen (rot) und Rezessionssignale (blau), 1950 bis 2015

Rezessionssignale dieses einfachen Indikators sind in Blau dargestellt, tatsächliche Rezessionen in Rot. Wie Sie sehen, gab es nur zwei Fehlsignale, 1962 und 1998. Quelle: hussmanfunds.com

Die Marktwirtschaft im Würgegriff von EZB und furchtbaren Juristen

Am 22. Januar 2015 kündigte EZB-Chef Draghi ein gigantisches Staatsanleihenkaufprogramm in Höhe von mehr als einer Billion Euro an. Seither kauft die EZB mit neu gedrucktem Geld Monat für Monat europäische Staatsanleihen im Wert von 60 Mrd. €. Diese unseriöse und vertragsbrüchige Politik ist dieser Tage noch einmal verlängert werden und soll mindestens bis März 2017 fortgeführt werden, so der offizielle Plan der EZB.

Dass es sich dabei um Staatsfinanzierung mit der Gelddruckmaschine handelt, ist aus ökonomischer Sicht offensichtlich und wohl auch unbestritten. Wenn irgendwelche Richter, die bekanntlich im Staatsdienst stehen, zu einem anderen Ergebnis kommen, dann beweist das nur, wie heruntergewirtschaftet der Rechtsstaat bereits ist, und wie verkommen die „Recht“ sprechenden Damen und Herren sind.

Wir sehen darin vor allem eine moralische Bankrotterklärung der verantwortlichen Richter. Mit solchen offensichtlich falschen Entscheidungen zerstören sie die Rechtssicherheit und tragen maßgeblich zur Politikverdrossenheit des Volkes und zur Abschaffung der Marktwirtschaft bei.

Wenn Gelddrucken nicht hilft, dann muss man … mehr Gelddrucken!

Nun sind die großspurig angekündigten positiven Reaktionen der Realwirtschaft auf diese unseriöse Geldpolitik bisher aber ausgeblieben. Das kann eigentlich nicht weiter verwundern, da es keine auch nur halbwegs valide ökonomische Theorie gibt, aus der sich eine solche realwirtschaftliche Reaktion ableiten ließe.

Dennoch konnten bisher weder die fehlende theoretische Untermauerung dieser Politik noch das Ausbleiben der ersehnten Ergebnisse bei den Herren der Gelddruckmaschine und ihrer

zahlreichen Gefolgschaft einen Sinneswandel herbeiführen.

Anstatt den eingeschlagenen Holzweg einer kritischen Prüfung zu unterziehen, wird beharrlich an ihm festgehalten. Was bisher noch in keinem Land der Welt funktioniert hat und auch in Europa keine Wirkung zeigt, soll also unbedingt fortgesetzt werden. Dann, so die irrwitzige Hoffnung, würden sich die Erfolge schon noch einstellen. Wenn Gelddrucken nicht hilft, dann muss man eben noch mehr Gelddrucken, lautet die lächerliche „Logik“ moderner Zentralbankbürokraten.

Euphorische Börsianer und Analysten scheuen den Faktencheck

Auf die oben genannte Ankündigung Draghis reagierten deutsche Börsianer euphorisch. In einer Art Pawlow’schen Reflexes trieben sie die Kurse Anfang des Jahres deutlich nach oben – aber

nicht etwa die Anleihenkurse, wie man meinen sollte, sondern die Aktienkurse, allen voran den DAX. Er stieg vom 21. Januar 2015 bis zum 13. April 2015 von 10.299 Punkten auf 12.388 Punkte. Solange die Zentralbanken ihre Bilanzsummen durch den Kauf von Anleihen in großem Stil ausweiten, würden die Aktienkurse steigen, hörte man allenthalben als Begründung – obwohl die Fakten ein ganz anderes Ergebnis zeigen.

Steigende EZB-Bilanzsumme korreliert nicht mit steigenden Aktienkursen, …

In der April 2015-Ausgabe von Krisensicher Investieren haben wir ausführlich dargelegt, dass es keine ökonomisch sinnvolle Begründung für diese These gibt. Darüber hinaus haben wir die Fakten präsentiert, anhand derer man sehen kann, dass die Realität in eindeutigem Widerspruch zu dieser These steht. Doch schauen Sie selbst:

DAX, EZB-Bilanzsummenveränderungen, 2007 bis 19. März 2015

Ausweitungen der EZB-Bilanzsumme haben in der Vergangenheit nicht zu steigenden Aktienkursen geführt. Quelle: StockCharts.com

Dieser Chart zeigt Ihnen den Verlauf des DAX von 2007 bis März 2015 und hebt die großen Veränderungen der EZB-Bilanzsumme hervor, die sich in diesem Zeitraum in klar voneinander abgegrenzten Phasen vollzogen haben.

Die roten Vierecke kennzeichnen Phasen, in denen die EZB-Bilanzsumme deutlich gestiegen ist, und die blauen Vierecke Phasen, in denen sie gefallen ist. Wie Sie sehen, zeigt sich hier ein erstaunlich deutlicher Zusammenhang zwischen den Bilanzsummenveränderungen der EZB und

dem Verlauf des DAX. Allerdings ist dieser Zusammenhang genau andersherum als landläufig behauptet wird.

Eine Ausweitung der EZB-Bilanzsumme ging mit fallenden Aktienkursen einher, während eine Reduzierung der Bilanzsumme von steigenden Aktienkursen begleitet wurde. „Offenbar sparen sich die meisten Analysten einen Faktencheck, um an ihren liebgewonnenen Behauptungen festhalten zu können“, schrieben wir seinerzeit und schlussfolgerten: „Wenn sich diese

vielleicht überraschende, aber sehr klare Korrelation zwischen DAX und EZB-Bilanzsumme fortsetzen sollte, dann muss man zu dem Ergebnis kommen, dass dem DAX schon bald sehr schwere Zeiten bevorstehen.“

… sondern mit fallenden

Jetzt zeigen wir Ihnen die aktualisierte Version dieses Charts. Tatsächlich hat der DAX inzwischen sämtliche Kursgewinne, die seit Jahresanfang angefallen waren, wieder abgegeben. Damit hat sich das Muster, auf das wir Sie Ende März dieses Jahres aufmerksam gemacht haben, auch jetzt wieder gezeigt: Eine Ausweitung der EZB-Bilanzsumme durch Anleihenkäufe ist nicht etwa mit steigenden, sondern mit fallenden Aktienkursen einhergegangen.

DAX, EZB-Bilanzsummenveränderungen, 2007 bis heute

Tatsächlich hat sich dieses Muster auch jetzt wieder fortgesetzt: Bilanzsumme hoch, DAX runter. Quelle: StockCharts.com

Wir sind sehr gespannt, ob die Massenmedien jemals über diesen Zusammenhang berichten und einen Faktencheck durchführen werden. In ihrer selbstgewählten Eigenschaft als unkritische staatstragende Claqueure werden sie es wahrscheinlich vorziehen, ihrer liebgewonnenen Mär treu zu bleiben, dass Anleihenkäufe der Zentralbanken und der Einsatz der Gelddruckmaschine stets zu steigenden Aktienkursen führen.

Fazit: Die Baisse hat begonnen

Wir bleiben bei unserer Prognose, dass an den Aktienmärkten eine zyklische Baisse begonnen hat. Diese Baisse wird viele Monate dauern, und in ihrem Verlauf werden sich die Kurse mindestens halbieren.

Die Zentralbankbürokraten können weder diese Baisse verhindern, noch die sich immer deutlicher abzeichnende Rezession. Allerdings befürchten wir, dass sie unbeirrt an ihrer fatalen Politik festhalten und den eingeschlagenen Weg weitergehen werden. Denn lernfähig scheinen sie offenbar nicht zu sein.

Deshalb raten wir Ihnen dringend, Gold und Goldminenaktien zu kaufen sowie auf fallende Aktienkurse zu setzen. Mit diesen Investments werden Sie zu den wenigen Gewinnern gehören, die es in den kommenden Krisenjahren geben wird.