Es weihnachtet sehr. Überall sind die Häuser beleuchtet und die Weihnachtsmärkte bringen allerorts eine heimelige Stimmung in die Innenstädte. Davon profitiert Vater Staat in besonderer Weise. Seine Cash-Cow ist die Umsatzsteuer. 166 Milliarden Euro nahm er damit im letzten Jahr ein. In diesem Jahr werden es noch mehr sein. Doch nicht nur das. Scharen von Beamten kümmern sich um deren Administration. Von Bürokratiekosten in den Unternehmen, die diese komplizierte Steuer abwickeln müssen, ganz zu schweigen.

Zu Weihnachten schlägt die Absurdität besonders zu. Während das Umsatzsteuerrecht in der Gastronomie generell zwischen dem Verzehr im Restaurant (19 Prozent) und außerhalb (7 Prozent) unterscheidet, ist vieles im Weihnachtsgeschäft anders. Ist das Getränk ein Glühwein, ist es plötzlich egal, ob er im sitzen oder „to go“ getrunken wird. Er wird generell mit 19 Prozent Umsatzsteuer belastet. Bestellt man einen Fruchtsaft, dann kommt es darauf an. Generell bleibt es bei 19 Prozent, ist er jedoch dickflüssig, neudeutsch ein Smoothie, dann fallen 7 Prozent an. Mit Kaffee ist es genauso kompliziert. Schwarzer Kaffee wird mit 19 Prozent besteuert, Caffé Latte oder Cappuccino dagegen mit 7 Prozent.

Nicht nur bei Getränken, sondern auch beim Essen herrscht ein Steuerirrsinn. Hat der Bratwurststand auf dem Weihnachtsmarkt Tische und Stühle, muss der Besitzer 19 Prozent Mehrwertsteuer zahlen. Gibt es keine, werden nur 7 Prozent fällig. Gebrannte Mandeln werden hingegen, genauso wie Liebesäpfel oder Lakritzstangen, immer mit 7 Prozent besteuert, egal ob Stehtische bereitstehen oder nicht. Und auch zu Hause wird es beim Essen nicht durchsichtiger. Wer eine Weihnachtsgans isst, zahlt im Supermarkt nur 7 Prozent Mehrwertsteuer. Wer Austern oder Hummer verspeist, 19 Prozent. Bei Trüffeln wird es vollends verrückt: Die werden immer mit 7 Prozent besteuert, außer wenn sie mit Essig behandelt sind. Dann werden auch hier 19 Prozent berechnet.

Besonders kompliziert wird es beim Kauf eines Weihnachtsbaumes. Hier gibt es allein vier Mehrwertsteuersätze. Wird der Baum künstlich hergestellt, fällt generell der allgemeine Steuersatz von 19 Prozent an. Wird er artgerecht gehalten, wird erstmal unterschieden, welchen Beruf der Verkäufer hat. Ein Gewerbetreibender muss 7 Prozent abführen. Ist er dagegen ein Landwirt, dann wird es noch verwirrender. Er kann optieren. Entweder er entscheidet sich für die 7 Prozent-Variante oder er pauschaliert die Mehrwertsteuer. Pauschaliert er sie, dann kommt es darauf an, ob der Baum zufällig im Wald aufgewachsen ist oder in einer Sonderkultur, vielleicht auch im Wald, gezogen wurde. Für ersteren Fall muss er 5,5 Prozent Mehrwertsteuer abführen, ansonsten 10,7 Prozent.

Etwas einfacher ist es da schon bei Adventskränzen. Stammen sie aus überwiegend frischen Tannenzweigen, fallen 7 Prozent Mehrwertsteuer an. Verwendet man überwiegend trockenes Material, sind 19 Prozent fällig. Kommen die Weihnachtsmarktbesucher verfroren nach Hause und zünden den Kamin an, dann wird es wieder kompliziert. Verwenden Sie Brennholz, Pellets oder Holzbriketts, werden sie mit 7 Prozent belastet. Verbrennen sie dagegen Baumstämme oder Holzhackschnitzel, dann haben sie Pech: 19 Prozent sind die Folge.

Das Umsatzsteuerrecht ist kompliziert und ungerecht. Eine Reform ist dringend notwendig. 2010 hat Professor Rolf Peffekoven von der Universität Mainz einen radikalen Vorschlag zur Reform der Umsatzsteuer bzw. der Mehrwertsteuer gemacht: Wegfall des ermäßigten Steuersatzes und weitgehender Wegfall der Steuerbefreiungen. Anschließend könnte der allgemeine Mehrwertsteuersatz von 19 auf 16 Prozent gesenkt werden.

Wahrscheinlich wäre dies das größte Weihnachtsgeschenk für Unternehmen und Steuerzahler.

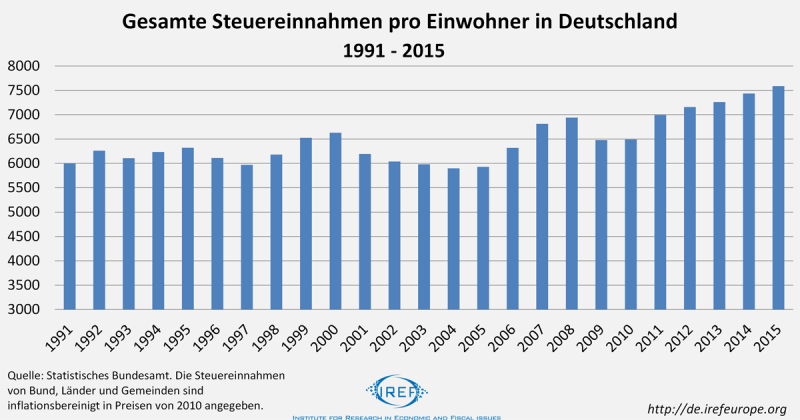

Die letzte weitreichende Steuerreform mit steuersenkender Wirkung wurde im Jahre 2000 verabschiedet. Von 2004 bis 2015 ist das Bruttoinlandsprodukt um knapp 14 % gestiegen, die Steuereinnahmen aber um knapp 29 %. Geringere Steuereinnahmen würden den Steuerzahlern mehr wirtschaftliche Freiheit zuteilwerden lassen und die Funktionsfähigkeit des Staates gewiss nicht gefährden.

Im Vorfeld von Bundestagswahlen wird die Forderung nach Steuersenkungen von Politikern regelmäßig als Instrument im Wahlkampf eingesetzt. So stellte im vergangenen Jahr Finanzminister Schäuble Steuerentlastungen für 2017 in Aussicht und der CSU-Vorsitzende Seehofer forderte gar die „größte Steuersenkung aller Zeiten.“ Ein Blick auf die Entwicklung der realen Steuereinnahmen pro Kopf zeigt, dass sie seit 2004 mit Ausnahme des Rezessionsjahres 2009 jedes Jahr stiegen und heute höher sind als je zuvor. Die Zeit ist reif für Steuersenkungen. Dass den vollmundigen Worten der Wahlkämpfer Taten folgen werden, ist wünschenswert, muss aber leider bezweifelt werden.

Steuerreform 2000…

Die letzte weitreichende Steuerreform mit steuersenkender Wirkung wurde im Jahre 2000 verabschiedet. Die rot-grüne Regierung unter Bundeskanzler Schröder beschloss, die Eingangs- und Höchststeuersätze der Einkommensteuer zu senken, den Grundfreibetrag der Einkommensteuer zu erhöhen und den Körperschaftsteuersatz zu reduzieren. Die letzten im Rahmen der Steuerreform 2000 vereinbarten Anpassungen wurden, wie vorgesehen, zu Beginn des Jahres 2005 implementiert.

… führte zu Rückgang der Steuerzahlungen pro Kopf

Die ersten Stufen der Steuerreform 2000 wurden im Januar 2001 wirksam. Die Steuereinnahmen pro Kopf fielen tatsächlich von über 6.500 Euro im Jahre 2000 in den Folgejahren auf unter 6.000 Euro in 2004. Das kommt einem Rückgang der Steuereinnahmen von 2000 bis 2004 um über 50 Milliarden Euro gleich. Dabei wurde die Inflation bereits berücksichtigt. Grundlage für die Berechnungen sind reale Steuerzahlungen in Preisen aus dem Jahr 2010.

Zu welchem Grade die Steuerreform 2000 zu den sinkenden Steuereinnahmen des Staates der Jahre 2001 bis 2004 beigetragen hat, ist allerdings schwer zu bestimmen. Das reale Wirtschaftswachstum lag 2002 bei 0 % und fiel in der schwachen Rezession von 2003 negativ aus. Die Arbeitslosenquote belief sich 2003 auf über 10 %. In Zeiten schwacher wirtschaftlicher Aktivität gehen auch die Steuereinnahmen des Staates zurück. Trotzdem scheint außer Frage zu stehen, dass die Steuerreform zumindest teilweise für den Rückgang der Steuerzahlungen pro Kopf verantwortlich war und somit dazu beigetragen hat, dass Menschen in Deutschland nach 2000 etwas unabhängiger vom Staat über ihre Einkommen verfügen konnten.

2015: Steuerzahlungen pro Kopf auf Rekordniveau

Seit 2004 hingegen sind die Steuerzahlungen pro Person mit der Ausnahme des Krisenjahres 2009 von Jahr zu Jahr gestiegen. Heute sind die gesamten Steuereinnahmen des Staates pro Kopf mit etwas über 7.500 Euro in Preisen aus dem Jahre 2010 höher als je zuvor.

Von 2004 bis 2015 ist das Bruttoinlandsprodukt um knapp 14 % gestiegen, die Steuereinnahmen aber um knapp 29 %. So kommt es, dass 2015 auch die Steuerquote (das Verhältnis der gesamten Steuereinnahmen ohne steuerähnliche Sozialabgaben zum Bruttoinlandsprodukt) von 20,6 % im Jahre 2004 auf 22,8 % in 2015 stieg. Die Steuerquote liegt damit nahe ihrem Rekordhoch nach der Wiedervereinigung, das im Jahre 2000 mit 23,2 % erlangt wurde.

Steuersenkungen angezeigt

Zur Jahrtausendwende wurden Steuereinnahmen in Rekordhöhe und eine im historischen Vergleich außergewöhnlich hohe Steuerquote zum Anlass für eine Steuerreform genommen, die zu deutlichen Steuersenkungen führte. Die derzeitige Kombination aus Rekordsteuereinnahmen und hoher Steuerquote sollte ebenfalls signifikante Steuersenkungen nach sich ziehen.

Geringere Steuereinnahmen würden den Steuerzahlern mehr wirtschaftliche Freiheit zuteilwerden lassen und die Funktionsfähigkeit des Staates gewiss nicht gefährden. Bei einer Staatsquote von knapp 45 %, die bei Berücksichtigung öffentlicher Unternehmen noch einmal um etwa 3 Prozentpunkte höher liegt, kann von einer Marginalisierung des Staates keine Rede sein. Steuersenkungen könnten gar einen Beitrag dazu leisten, dass der Staat sich eher auf seine Kernaufgaben konzentriert, weniger verschwenderisch agiert und zumindest keine weiteren Maßnahmen ergreift, die lediglich zu Umverteilungen zwischen Mitgliedern der Mittelschicht führen.

https://prometheusinstitut.de/wp-content/uploads/2017/11/Pieter_Brueghel_de_Jonge_-_De_betaling_van_de_Tienden_1626-e1511969094774.jpg6661200Gastbeitraghttps://prometheusinstitut.de/wp-content/uploads/2023/10/Prometheus-Logo-2023-blau-new-webseite-1200x505.pngGastbeitrag2017-11-30 09:00:532020-07-23 11:16:52Warum nicht mal Steuersenkungen?

Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Fabian Kurz, Student der Volkswirtschaftslehre, ehemaliger Praktikant bei Prometheus.

Die Einnahmen aus Beiträgen für die Rentenversicherung machen im Jahr 2016 mehr als ein Drittel der Gesamteinnahmen der Sozialversicherungen aus. Eine Reduzierung der verpflichtenden Rentenversicherung auf eine Mindestversorgung wäre ein Weg, um die Altersvorsorge vom Arbeitsmarkt zu entkoppeln und mehr Wahlfreiheit bei der Altersvorsorge zu ermöglichen.

Die Einnahmen des Staates im Verhältnis zum Bruttoinlandsprodukt haben sich von 32 % im Jahr 1950 auf 43 % im Jahr 2016 erhöht. Fast der gesamte Anstieg ist auf die Einnahmen der Sozialversicherungen zurückzuführen. Dadurch ist die Belastung von Arbeit durch Steuern und Abgaben in Deutschland heute schon höher als in nahezu allen übrigen OECD-Ländern. Nimmt die demographische Entwicklung wie erwartet ihren Lauf, wird der Anteil der Einnahmen der Sozialversicherungen am Bruttoinlandsprodukt weiter steigen. Eine Reduzierung der verpflichtenden Rentenversicherung auf eine Mindestversorgung im Alter wäre ein Weg, um die Altersvorsorge vom Arbeitsmarkt zu entkoppeln, reguläre Tätigkeiten attraktiver zu machen und mehr Wahlfreiheit bei der Altersvorsorge zu ermöglichen.

Sozialversicherung: 1950 noch 9 % des BIP, heute 19 %, 2040 gar 23,5 %

Der Anteil der Einnahmen der Sozialversicherungen am Bruttoinlandsprodukt hat sich seit 1950 von 9 % auf 19 % mehr als verdoppelt. Die Einnahmen aus Beiträgen für die Rentenversicherung in Höhe von 215 Milliarden Euro machten dabei im Jahre 2016 mehr als ein Drittel der Gesamteinnahmen der Sozialversicherungen aus. Hinzu kommt ein Zuschuss des Bundes in Höhe von 41 Milliarden Euro, mit dem sich der Anteil der Einnahmen der Rentenversicherung an den gesamten Sozialversicherungseinnahmen auf über 42 % summiert.

Das Bundesfinanzministerium prognostiziert, dass durch Erhöhungen der Beitragssätze die Sozialversicherungsbeiträge bis 2040 etwa 23,5 % des Bruttoinlandsprodukts ausmachen werden. Dadurch würden sozialversicherungspflichtige Beschäftigungsverhältnisse weiter an Attraktivität einbüßen und (teilweise) sozialversicherungsbefreite Tätigkeiten in abhängiger Beschäftigung oder Selbständigkeit relativ attraktiver werden.

Rentenversicherung: Pflicht auf Mindestsicherung beschränken

Eine Linderung bietet die Beschränkung der Einzahlungspflicht für jedermann ― unabhängig von der Erwerbstätigkeit ― einer verpflichtenden Rentenversicherung auf ein Minimum, welches sicherstellt, dass Menschen im Alter nicht auf staatliche Unterstützung angewiesen sind. Eine derartige Mindestsicherung könnte im Rahmen der gesetzlichen Rentenversicherung oder im Rahmen einer privaten Altersvorsorge erfolgen. Die Vorsorge über das Existenzminimum hinaus läge von der Natur der Mindestsicherung unabhängig in der Verantwortung jedes einzelnen.

Alle Erwerbstätigen hätten die Möglichkeit, nach ihren Bedürfnissen fürs Alter vorzusorgen. Wäre eine verpflichtende Rente auf die Grundsicherung beschränkt, könnten Menschen freier entscheiden, was zu ihrem Lebensentwurf passt: Ein selbstgenutztes Eigenheim, eine Lebensversicherung, ein Aktienportfolio, Staatsanleihen oder eine Mischung aus diesen Anlageformen.

Beschränkung auf Mindestsicherung reduziert Ungleichheit

Eine derartige Rentenreform würde ferner die Vermögensungleichheit in Deutschland senken. Derzeit ist ein großer Teil der Vermögen abhängig Beschäftigter in Form zukünftiger Zahlungsansprüche in der gesetzlichen Rentenversicherung gebunden. Diese Form des Vermögens kann jedoch nicht als Eigenkapital beim Wohnungskauf, in finanziellen Notlagen oder als Sicherheit für einen Kredit eingesetzt werden.

Der Präsident des DIW, Marcel Fratzscher, weist gerne und zutreffend darauf hin, dass “… Rentenanwartschaften keine klassischen Vermögen sind.” Deshalb sollten Menschen nicht dazu gezwungen werden, mehr Vermögen in einer verpflichtenden Altersvorsorge zu binden, als für die Mindestsicherung im Alter nötig ist.

Finanzierung: Langfristig per Umlage oder kapitalgedeckt…

Derzeit werden die Renten der aktuellen Rentnergeneration durch die laufenden Beiträge der Beitragszahler finanziert. Eine auf die Mindestsicherung im Alter begrenzte Rentenversicherung könnte weiterhin mit einem Umlagesystem finanziert werden und dabei alle Personen unabhängig von ihrer Erwerbstätigkeit einschließen. Die Mindestsicherung könnte auch Kapitalgedeckt sein und den Versicherten eine Wahl zwischen privaten Anbietern geben, ähnlich wie im Rahmen der Riester-Rente. Problematisch wäre lediglich die Umstellung auf die Mindestsicherung, da die bestehenden Ansprüche aus der gesetzlichen Rentenversicherung weiter finanziert werden müssten.

… und in der Übergangszeit via Steuern

Für den Übergang von der jetzigen gesetzlichen Rente zu einer auf die Mindestsicherung im Alter reduzierten verpflichtenden Rentenversicherung müsste die Finanzierungsstruktur angepasst werden, damit aktuelle Erwerbstätige nicht die Zahlungen an derzeitige Rentner finanzieren müssen, während sie deshalb selbst nur beschränkt privat vorsorgen können.

Im Rahmen der gesetzlichen Rentenversicherung geht der Staat fortlaufend Zahlungsversprechen an derzeitige Beitragszahler ein, die durch die Beiträge zukünftiger Beitragszahler zu decken sein werden. Wer Zahlungsansprüche gegen den Staat hält, wird dadurch offenbar. Wer die den Ansprüchen gegenüberstehenden Verpflichtungen in der Zukunft übernehmen wird, ist hingegen unsicher. Es ist nicht ersichtlich, warum gerade die nachfolgenden Generationen abhängig Beschäftigter für Versprechen des Staates geradestehen sollen, die vom Staat an frühere Generationen von abhängig Beschäftigten gemacht wurden.

Die Finanzierung der Auszahlung von bestehenden Rentenansprüchen könnte stattdessen in Form von langlaufenden Staatsanleihen erfolgen. Dadurch würde die Finanzierung der bestehenden Rentenansprüche auf alle heutigen Steuerzahler und zukünftige Generationen von Steuerzahlern unabhängig von ihrem Beschäftigungsstatus verteilt werden.

Wünschenswerter Nebeneffekt: Die derzeit versteckten Staatsschulden durch Zahlungsversprechen des Staates im Rahmen der Rentenversicherung würden zu transparenten expliziten Staatsschulden werden.

Mehr Verantwortung und mehr Wahlfreiheit

Die derzeitige Ausgestaltung der Rentenversicherung reduziert die Attraktivität sozialversicherungspflichtiger Arbeitsverhältnisse für Arbeitgeber und Arbeitnehmer und schränkt die Flexibilität bei der Altersvorsorge letzterer ein. Außerdem macht sie vielen abhängig Beschäftigten den Zugriff auf den größten Teil ihres Vermögens unmöglich.

Die Reduzierung der verpflichtenden Rentenversicherung auf eine Mindestsicherung im Alter für alle Personen würde diese Probleme deutlich reduzieren – unabhängig davon, ob sie durch Umlagen oder kapitalgedeckt finanziert würde. Die Mindestsicherung würde Trittbrettfahren durch Nicht-Vorsorge effektiv verhindern, reguläre Erwerbstätigkeiten attraktiver machen, Menschen mehr Gestaltungsspielraum bei ihrer Altersvorsorge geben und abhängig Beschäftigten erlauben, über einen Großteil ihres Vermögens frei zu verfügen.

Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Fabian Kurz, Student der Volkswirtschaftslehre, ehemaliger Praktikant bei Prometheus.

Obwohl es für die Bürger wünschenswert wäre, dass Länder und Gemeinden die volle Kontrolle über ihre Einnahmen und Ausgaben haben, nahm die Mischfinanzierung der Ausgaben von Ländern und Gemeinden in den letzten Jahrzehnten zu. Dabei hätte die Stärkung der Steuersetzungskompetenzen der unteren föderalen Ebenen für die Bürger viele Vorteile.

In der Kommunalpolitik geht es manchmal hoch her. Die Entscheidung über den Bau einer Umgehungsstraße, die Renovierung des örtlichen Spaßbades oder die Zusammenlegung von Gemeinden hat schon so manches idyllische Dorf im Westerwald in Aufruhr versetzt. Der kundige Kommunalpolitiker hat in der Regel noch einen Trumpf in der Hand, um die Lage zu beruhigen: Wenn die Straße gebaut, das Spaßbad renoviert oder zwei Nachbargemeinden miteinander fusionieren, dann gibt es einen Zuschuss vom Land, dem Bund oder der EU.

Obwohl es für die Bürger wünschenswert wäre, dass Länder und Gemeinden die volle Kontrolle über ihre Einnahmen und Ausgaben haben, nahm die Mischfinanzierung der Ausgaben von Ländern und Gemeinden in den letzten Jahrzehnten zu.

Weniger steuerliche Verantwortung bei Ländern und Gemeinden

Die Länder und Gemeinden büßten seit der Gründung der BRD an Eigenständigkeit ein. Bereits 1955 übertrugen die Länder ihre Kompetenz zur Erhebung der Einkommensteuer an den Bund. Die „Große Finanzreform“ von 1969 hat bis heute große Auswirkungen auf die Beziehungen des Bundes zu den Ländern und Gemeinden. Mit der Finanzreform wurden Einkommen-, Umsatz- und Körperschaftsteuer zu Gemeinschaftssteuern. Die Einnahmen aus den Gemeinschaftssteuern werden unter Bund, Ländern und Gemeinden verteilt.

Bis zur Finanzreform 1969 finanzierten sich die Gemeinden nur durch Steuern, deren Erhebung ausschließlich in ihren Zuständigkeitsbereich fiel. Für die Finanzierung zusätzlicher Ausgaben mussten Politiker entweder die Steuern erhöhen oder neue Schulden machen.

Im Jahr nach der „Großen Finanzreform“ fiel der Anteil der eigenen Steuern am Gesamtsteueraufkommen der Gemeinden (blaue Linie) auf ca. 86 %. In den darauffolgenden Jahren verringerte sich der Anteil der Gemeindesteuern an den Gesamteinnahmen der Gemeinden weiter. Auch die Abschaffung der Gewerbekapitalsteuer 1998 machte die Gemeinden stärker von den Einnahmen aus Gemeinschaftssteuern abhängig – in diesem Fall aus Einnahmen der Umsatzsteuer. Im Jahr 2015 lag der Anteil der Gemeindesteuern an den Gesamteinnahmen der Gemeinden bei knapp 65 %.

Während sich die Zusammensetzung der Gemeindeeinnahmen stark veränderte, blieb der Anteil der Einnahmen der Gemeinden an den Gesamteinnahmen des Staates (rote Linie) nahezu konstant: Im Jahr 2015 betrug er knapp 14 %, ebenso viel wie im Jahre 1950.

Eine ähnliche Entwicklung ist bei den Finanzen der Länder festzustellen. Hier lag der Anteil der eigenen Steuereinnahmen an den Gesamteinnahmen der Länder schon vor der „Großen Finanzreform“ deutlich niedriger als bei den Gemeinden, aber der relative Rückgang des Anteils der Einnahmen aus eigenen Steuern war noch stärker.

Gut ein Viertel der Einnahmen der Länder stammten 1969 aus selbst erhobenen Steuern (blaue Linie). Im Jahr 2015 waren es nur noch 7,5 %. Der relative Anteil der Einnahmen der Länder an den Gesamteinnahmen des Staates (rote Linie) ist von ca. 34,5 % im Jahr 1950 auf knapp 40 % im Jahr 2015 gestiegen. Ein höherer Anteil der Staatseinnahmen wird zwar heute von den Ländern ausgegeben, aber ein geringerer Anteil durch eigene Landessteuern erhoben.

Stärkere Verflechtung: Weniger Transparenz und Verantwortlichkeit

Hohe Defizite und mangelnde Mittel für wichtige Projekte werden auf der Ebene nachgelagerter Gebietskörperschaften oft mit unzureichender Mittelzuweisung aus den gemeinsamen Steuern begründet. Anders als Beschwerden über zu geringe Mittel vermuten lassen, kann weniger Steuersetzungskompetenz für Kommunal- und Landespolitiker durchaus attraktiv sein.

Aus der Sicht eines Politikers ist die Ausweitung staatlicher Ausgaben ein erfolgversprechendes Mittel, um die Chancen der eigenen Wiederwahl zu erhöhen. Dagegen stößt die Erhebung von Steuern bei Bürgern meist auf wenig Gegenliebe. Von zusätzlichen Staatsausgaben können potentielle Wähler profitieren. Steuern hingegen sind für sie eine Last. Für Politiker ist es somit attraktiv, potentiellen Wählern zusätzliche Leistungen in Aussicht zu stellen, ohne ihnen zugleich die Rechnung dafür vorlegen zu müssen. So profitieren sie von der intransparenten Finanzierung staatlicher Ausgaben.

Die Schweiz ist ein gutes Beispiel für gelebte Subsidiarität – die Kantone haben erhebliche Steuersetzungskompetenzen. Rund 90 % der Einnahmen der Schweizer Kantone gehen auf Steuern zurück, deren Höhe die Kantone selbst bestimmen.

Die Stärkung der Steuersetzungskompetenzen der unteren föderalen Ebenen, wie den Ländern und den Gemeinden, hat für die Bürger — anders als für Regional- und Kommunalpolitiker — viele Vorteile. Die Bürger können das Handeln gewählter Politiker besser nachvollziehen. Dies stärkt die demokratische Kontrolle und Einzelinteressen können nur schwerlich auf Kosten der Allgemeinheit durchgesetzt werden. Zudem können Bürger die tatsächlichen Kosten staatlicher Aktivitäten besser einschätzen, da sie mit höheren Schulden oder höheren Steuern konfrontiert werden, wenn ein regionales Projekt ausufert oder die Kosten während der Realisierung aus dem Runder laufen.

Wird Subsidiarität gelebt und nicht nur in Sonntagsreden gepriesen, sind die Bürger außerdem im Stande, mit ihren Füßen abzustimmen. Sie können einer Region mit einem enttäuschenden Staatswesen den Rücken zukehren und sich in einer attraktiveren Region niederlassen, in der die staatlichen Leistungen nicht nur besser, sondern auch andere sein können. Politiker haben in einer solchen Situation einen zusätzlichen Anreiz, die Kosten und Nutzen von Projekten für ihre Bürger vollumfänglich in Betracht zu ziehen.

Einnahmen und Ausgaben gehören zusammen

Die Stärkung der Steuersetzungskompetenzen von Ländern und Gemeinden wäre wünschenswert. Der französische Ökonom Fréderic Bastiat schrieb: „Der Staat ist die große Fiktion, mittelst deren alle Welt leben will auf Kosten von aller Welt.“ Je undurchsichtiger ein Staat organisiert ist, desto mehr scheint Bastiat recht zu haben. Wir sollten uns von der Fiktion lösen, dass wir auf Kosten Anderer unsere Schwimmbäder sanieren und unsere Umgehungsstraßen bauen können. Regionale staatliche Projekte und Leistungen sollten aus Einnahmen der regionalen Gebietskörperschaften finanziert werden.

https://prometheusinstitut.de/wp-content/uploads/2017/10/14334518830_ef26153151_k-e1498662157111.jpg6661200Gastbeitraghttps://prometheusinstitut.de/wp-content/uploads/2023/10/Prometheus-Logo-2023-blau-new-webseite-1200x505.pngGastbeitrag2017-10-26 09:00:302020-07-23 11:14:57Entfesselt die Städte und Gemeinden!

Wer hätte das gedacht? Der drohende Brexit verhindert die Einführung einer Finanztransaktionssteuer (FTT) in der EU. Aus Angst um den eigenen Finanzplatz Paris hat sich Emmanuel Macron vom gemeinsamen Vorstoß Frankreichs, Deutschlands und weiterer Länder aus dem Jahr 2013 verabschiedet und damit die FTT vorerst endgültig beerdigt. Es gab bereits vorher eine Absetzbewegung. 2015 zog sich Estland aus der gemeinsamen Initiative zurück. Die verbliebenen 10 EU-Staaten haben sich anschließend trotzig auf Eckpunkte der Steuer geeinigt. Damit wurde es bereits eng. Denn für die Zusammenarbeit nach EU-Recht müssen sich mindestens neun Länder verständigen.

ie aktuelle Entwicklung ist gut, denn die FTT ist eine Schnapsidee. Der EU-Kommission sollte sie dazu dienen, endlich an einen attraktiven Steuertopf zu gelangen, der beliebig gefüllt werden kann. Es wäre der Einstieg in eine eigene EU-Steuer gewesen. Bereits 2011 legte die Kommission dazu einen Richtlinienvorschlag vor, der aber von Großbritannien und Schweden gestoppt wurde. Die Kommission argumentierte damals mit der Notwendigkeit einer Harmonisierung bestehender Regelungen. Bereits 10 Staaten in der EU kannten eine Besteuerung von Finanztransaktionen, zum Beispiel als Stempelsteuer für Aktiengeschäfte an Börsen. In Deutschland wurde diese Stempelsteuer 1992 abgeschafft. Allerdings sind alle nationalen Modelle mit zahlreichen Ausnahmen versehen und daher löchrig wie ein Schweizer Käse.

Die Idee hinter der FTT ist schon gewagt bis abenteuerlich. Durch einen vergleichbar geringen Steuersatz auf jede Finanztransaktion soll die Spekulationen an den Finanzmärkten eingeschränkt und damit letztlich Finanzkrisen verhindert werden. Die Idee geht letztlich auf John Maynard Keynes zurück, dessen Schüler James Tobin sie weiterentwickelt hat. Die heutigen Befürworter wollen aber mehr als nur Finanzkrisen verhindern, sie wollen den Finanzsektor auch an den Kosten der jüngsten Krisen angemessen beteiligen. Nach dem Motto: wir haben euch Banker mit Steuergeldern gerettet, daher müsst ihr euren Schaden auch bezahlen. Deshalb gibt es auch eine interessante Allianz von Attac, Campact, Grünen bis hin zu den Kanzlerparteien CDU/CSU, die diese Forderung gerade in ihr gemeinsames Bundestagswahlprogramm geschrieben haben. Zwar sind sich beide Lager im Umgang mit den Hamburger Krawallen nicht einig, aber bei der Bekämpfung der Spekulanten sitzen beide in einem Boot.

Ob eine FTT tatsächlich künftige Finanzkrisen verhindert, ist sehr fraglich. Diejenigen, die so argumentieren, verkennen Ursache und Wirkung. Die Ursache von Finanzkrisen ist das billige Geld der Notenbanken, das Blasen an den Aktien- und Immobilienmärkten schafft, die sich irgendwann korrigieren wollen, weil die Investoren nicht mehr an die Vollendung der Investitionsprojekte glauben und sich daraus zurückziehen. Im Papiergeldsystem entsteht dann Panik, weil die Kreditblase platzt. Der anschließende Prozess der Korrektur ist die Normalisierung der vorherigen Übertreibung. Je länger er hinausgezögert wird, desto schmerzhafter ist dieser Prozess. Soll die Entwicklung sich zum Guten verändern, setzt es die Haftung der Eigentümer und Gläubiger voraus. Doch gerade dies haben die Regierungen bislang verhindert und damit den Korrekturprozess hinausgezögert.

Die Besteuerung von Finanztransaktionen jedweder Art würde die Übertreibung aber nicht verhindern, sondern allenfalls von den geregelten Märkten in die ungeregelten Märkte verlagern. Den geregelten Märkten würde dagegen die Liquidität genommen und dadurch die Schwankungsbreite an den Börsen zusätzlich erhöht. Gerade diese Austrocknung an den Börsen würde Börsencrashs daher eher noch wahrscheinlicher machen.

Außerdem würden Banken diese Kosten höchstwahrscheinlich an ihre Anleger weitergeben. Gerade langfristige Anleger, die von einem aktiv gemanagten Fonds profitieren wollen, müssten auf Rendite im Alter verzichten. Berechnungen gehen bei langfristigen Fondsanlagen von einem fünfstelligen Verlustbetrag aus. In einer alternden Gesellschaft, deren Kapitalmärkte durch die Nullzinspolitik der Notenbanken manipuliert ist, eine relevante Größe. Die Absage einiger EU-Staaten an die Finanztransaktionssteuer zeigt, dass der Systemwettbewerb auch im Steuerrecht etwas Gutes für sich hat. Er verhindert Unsinniges und läßt das Kollektiv zurückschrecken, wenn es ganz harte Nachteile für den eigenen Standort zu befürchten gibt.

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren. - Datenschutzerklärung -

Funktional

Immer aktiv

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Vorlieben

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistiken

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.

Als Head of Operations betreut und koordiniert Fjoralba das operative Geschäft von Prometheus. Das heißt immer auch, das große Ganze im Blick zu behalten, denn in einer Organisation mit flachen Hierarchien braucht es jemanden, der bei den vielen Projekten den Überblick behält. Außerdem ist Fjoralba mitverantwortlich für die Betreuung von Praktikanten und die Nachwuchsgewinnung.

Nach dem Bachelorstudium in Wirtschaftswissenschaften an der Universität Tirana absolvierte sie ihren Master in Osteuropastudien an der Freien Universität Berlin. Bisher hat sie berufliche Erfahrungen im Bundestag und Europäischen Parlament sammeln können.

In ihrer Freizeit engagiert sie sich als ehrenamtliche Sprachmittlerin und lebt ihre Sprachenaffinität aus. Fjoralba liebt alle möglichen Tanzarten und genießt es, neue kulinarische Köstlichkeiten zu entdecken.

Justus Enninga

Justus ist Ökonom und Politikwissenschaftler. In Norddeutschland aufgewachsen, lebt er heute in Berlin. Als Research Associate ist er intellektueller Sparringspartner und Betreuer für unsere Research Fellows.

Nach einem Studium der Volkswirtschaftslehre und Politikwissenschaften in Erfurt, schloss Justus einen Master in politischer Ökonomie am King’s College London ab. An der dortigen Fakultät für politische Ökonomie promoviert er heute zu Fragen der Umweltökonomik und forschte für zwei Jahre an der New York University. Seine Forschung ist in internationalen Fachzeitschriften erschienen. Als freier Journalist schreibt er in überregionalen Medien regelmäßig zu wirtschaftspolitischen Herausforderungen.

Justus liebt alles Urbane: Wolkenkratzer, Straßenkultur, Kiezkneipen und das Flanieren mit Freunden.

Paul Hübner

Paul ist geboren und aufgewachsen im Sauerland und lebt heute in Duisburg.

Als Development Associate unterstützt er bei Prometheus die Bereiche Strategie und Entwicklung. Er ist Teil des Projekt-Teams von Hekaton Berlin und sorgt dafür, dass alles organisiert und strukturiert zugeht.

Nach dem Bachelorstudium der Politik- und Rechtswissenschaften an der Universität Münster folgte eine halbjährige Station in Berlin mit Tätigkeiten bei Prometheus und im Deutschen Bundestag. Derzeit studiert er im Master Politikmanagement an der NRW School of Governance.

Paul liebt Sport, spielt leidenschaftlich Handball und geht Menschen gerne auch mal im Face-to-Face-Fundraising auf die Nerven.

Dilara Wiemann

Dilara ist Volkswirtin, geboren im Ruhrgebiet, und lebt heute in Berlin.

Bei Prometheus ist Dilara mitverantwortlich für die Betreuung der Research Fellows.

Nach dem Bachelor an der Universität Witten/Herdecke absolvierte sie ihr Masterstudium in Volkswirtschaftslehre an der Philipps-Universität Marburg. Sie ist wissenschaftliche Mitarbeiterin am Zentrum für ökonomische Bildung der Universität Siegen und forscht zum Thema digitale Simulationen in der ökonomischen Bildung.

Dilara liebt die Berge und von Zeit zu Zeit auch eine gute Debatte.

Max Molden

Max ist Ökonom und Philosoph. Bei Prometheus ist er für die Zusammenarbeit mit internationalen Partnern wie dem EPICENTER zuständig.

Nach Studien in Bayreuth und London lebt Max nun in Hamburg, wo er über Interventionen und Interventionsdynamiken promoviert. Seine Forschung erscheint in internationalen Fachzeitschriften. Auch wenn Max sich nicht vorstellen kann aus der Stadt wegzuziehen, verbringt er so viel Zeit wie möglich in den Bergen. In seiner Freizeit engagiert er sich als Chefredakteur des Studentenmagazins Der Freydenker und spielt leidenschaftlich gerne Hockey.

Alexander Albrecht

Alexander ist ausgebildeter Ökonom und war bei Prometheus von September 2020 bis September 2022 für Kommunikation zuständig und von Oktober 2022 bis August 2023 für die Koordination der internationalen Netzwerkarbeit. Er steht uns weiterhin mit Rat und Unterstützung zur Seite.

Nach seinem Studium in Erfurt, London und Cambridge lebt er nun wieder in Berlin. In seiner Freizeit streift er gerne durch Berliner Kneipen, kocht allerhand kulinarische Köstlichkeiten und schaut leidenschaftlich gerne alle möglichen Sportarten.

Thurid Gebhardt

Thurid ist bei Prometheus für alles mitverantwortlich, was mit Kommunikation und Medien zu tun hat: Vom Kacheldesign über Videoprojekte bis hin zu größeren Kampagnen- und Formatplanungen. So wird die Atmosphäre in der Heimat der Freiheit auch für Außenstehende erfassbar.

Sie studiert im Bachelor Psychologie an der Humboldt-Universität zu Berlin und engagiert sich nebenbei bei den Jungen Liberalen sowie den Liberalen Hochschulgruppen in der Presse- und Öffentlichkeitsarbeit.

Wenn Thurid sich nicht mit Politik und Kommunikation beschäftigt, macht sie Musik und widmet sich eigenen Liedkompositionen – wobei man argumentieren könnte, dass auch das wieder nur eine andere Art ist, zu kommunizieren.

Emil Weikinn

Als Head of Communication betreut Emil die Präsenz von Prometheus auf den verschiedenen sozialen Medienplattformen. Er verfasst und visualisiert Beiträge, plant und erstellt effektive Kampagnen und koordiniert die gesamte Kommunikation des Teams. Emil ist der Ansprechpartner für alle Teammitglieder, die Informationen an die Öffentlichkeit kommunizieren möchten.

Emil stammt aus der Rhein-Neckar-Region und ist derzeit in Stuttgart wohnhaft, wo er sein Masterstudium im Bereich Kommunikationsmanagement an der Universität Hohenheim absolviert. Zuvor hat er erfolgreich einen Bachelor in Sozial- und Kommunikationswissenschaften an der Universität Koblenz-Landau erlangt. Im Rahmen seines Bachelor-Studiums wirkte er als wissenschaftliche Hilfskraft mit an der politischen Online-Kommunikationsforschung.

Emil liebt Natur und Kunst gleichermaßen.

Frank Schäffler

Frank ist einer der beiden Gründer von Prometheus und so etwas wie der junggebliebene Senior-Chef von Prometheus. Sooft sein arbeitsintensiver Job es zulässt, beteiligt er sich an den Überlegungen, Debatten und Planungen, die unsere Arbeit bei Prometheus betreffen.

Schon immer galt die Leidenschaft des gebürtigen Schwaben und sozialisierten Ostwestfalen dem Politischen. So ist es kein Wunder, dass man ihn – mit einer Unterbrechung von vier Jahren – seit 2005 als Abgeordneten im Deutschen Bundestag antrifft, wo er überzeugungsstark für die Freiheit eintritt.

Florian A. Hartjen

Florian ist Ökonom, Hamburger und Freedom Entrepreneur aus Leidenschaft.

Als Direktor ist er bei Prometheus für die Bereiche Strategie und Entwicklung zuständig. Er koordiniert die Setzung von langfristigen Zielen und unterstützt die Kollegen dabei, diese im Arbeitsalltag im Auge zu behalten. Außerdem ist er für das Fundraising zuständig und ist Ansprechpartner für diejenigen, die die Arbeit von Prometheus durch Ihre Zuwendungen möglich machen. Als Project-Lead verantwortet er den Projekt-Accelerator Hekaton Berlin.

Florian hat Staatswissenschaften in Erfurt (B.A.), Rechtswissenschaften in Aberdeen (LL.M.) und Political Economy am King’s College London (M.A.) studiert. Derzeit befindet er sich in den letzten Zügen seiner Dissertation zur Ordnung des Menschenschmuggels im Mittelmeerraum. Er ist seit 2017 bei Prometheus und kann sich keinen besseren Job vorstellen.

Florian wohnt mit seiner Familie in den USA, geht gerne mit seinem Hund laufen und handelt mit ausgefallenen Kryptowährungen.

Clemens Schneider

Clemens ist einer der beiden Gründer von Prometheus und fungiert als Direktor vor Ort in Berlin. Wenn es um Inhaltliches geht, ist er für viele der Ansprechpartner: Bei der Endkorrektur von verschiedensten Formen von Texten, bei strategischen Überlegungen zu Themen und Projekten und als Speaker bei Vortragsveranstaltungen, Debatten und ab zu auch mal in Funk und Fernsehen. Da Clemens auch den Umgang mit Menschen mit Leidenschaft sucht, ist das Thema Netzwerken bei ihm gut aufgehoben, wobei ihm der Kontakt mit neugierigen und begeisterungsfähigen jungen Menschen meist sehr viel mehr zusagt als mit den vermeintlich Wichtigen und Mächtigen. Außerdem publiziert er immer mal wieder in FAZ, Welt, taz und anderen Medien.

Clemens ist gebürtiger Rheinländer, hat einen Teil seiner Kindheit in Italien verbracht und dann auch lange in Bayern gelebt eher er nach Berlin gezogen ist, wo er sich inmitten des Chaos pudelwohl fühlt. Der studierte katholische Theologe und frühere Mönch engagiert sich ehrenamtlich als Leiter der Agora Sommerakademie sowie im Vorstand der Initiative Queer Nations und des English Choir Berlin.

Clemens liebt Hunde, Berge, klassische Musik und immer wieder Italien.